Algo

minimum

numpy

地量见地价?我拿一年的上证数据算了算

股谚云,天量见天价、地量见地价。今天我们就来验证一下。

要把股谚量化,首先要解这道难题:数组中第i个元素是多少周期以来的最小值(最大值)?

比如,有数组如下: 1, 2, 2, 1, 3, 0。那么,第1个元素1,是1周期以来的最小值,第2个元素2,是到目前为止的最大值,所以,也是1周期以来的最小值;但第4个元素1则是从第2个元素以来的最小值,所以它是3周期以来的最小值。

依次计算下去,我们得到这样一个序列: 1, 1, 2, 1, 4, 6。其中的每一项,都是原数组中,对应项到目前为止的最小值。

这个算法有什么用处呢?它可以用在下面的计算当中。

比如,有股谚云,天量见天价,地量见地价。

当行情处在高位,成交量创出一段时间以来的天量之后,后续成交量将难以为继,容易引起下跌;当行情处在低位,成交量创出一段时间以来的地量之后,表明市场人气极度低迷,此时价格容易被操纵,从而引来投机盘。在计算地量时,我们就要知道,当前的成交量是多少期以来的最小值。

比如,如果大盘当前的成交量成为了120天以来的最低量,这时候很可能就会引起大家的关注了。要验证出现地量之后,后面是否真的有行情,就需要进行因子分析或者回测验证。现在的问题是,怎么计算呢?

无脑的双重循环

我们以上面的数组为例,最简单的算法是使用循环:

1

2

3

4

5

6

7

8

9

10

11

12

13

14 def min_range_loop ( s ):

minranges = [ 1 ]

for i in range ( 1 , len ( s )):

for j in range ( i - 1 , - 1 , - 1 ):

if s [ j ] < s [ i ]:

minranges . append ( i - j )

break

else :

minranges . append ( i + 1 )

return minranges

s = [ 1 , 2 , 2 , 1 , 3 , 0 ]

min_range_loop ( s )

输出为:1, 1, 2, 1, 4, 5

这个算法实现用了双重循环,应该比较耗时。我们生成10000个元素的数组跑一下,发现调用一次需要用时9.5ms。

它山之石,myTT的实现

在myTT中有一个类似的函数实现:

def LOWRANGE ( S ):

# LOWRANGE(LOW)表示当前最低价是近多少周期内最低价的最小值 by jqz1226

rt = np . zeros ( len ( S ))

for i in range ( 1 , len ( S )): rt [ i ] = np . argmin ( np . flipud ( S [: i ] > S [ i ]))

return rt . astype ( 'int' )

它应该也是实现元素i是多少周期之前的最小值,只不过从注释上看,该函数多在计算最低价时使用。但实际上序列s是什么没有关系。

这个函数用了一个循环,还使用了flipuid函数,比较有技巧。这个函数的用法演示如下:

s = [ 1 , 2 , 2 , 3 , 2 , 0 ]

np . all ( np . flipud ( s ) == s [:: - 1 ])

也就是它的作用实际上就是翻转数组。

不过,LOWRANGE函数似乎没有实现它声明的功能,不知道是不是对它的功能理解上有错误。当我们用同一个数组进行测试时,得到的结果与双循环的并不一致。

s = np . array ([ 1 , 2 , 2 , 3 , 2 , 0 ])

LOWRANGE ( s )

得到的结果是:

array([0, 0, 0, 0, 1, 0])

除此之外,如果同样拿10000个元素的数组进行性能测试,LOWRANGE执行时间要60ms,居然跑输给Python双循环。测试环境使用的Python是3.11版本,不得不说Python3.11的优化非常明显。

如果我们要完全消除循环,应该怎么做呢?

烧脑的向量化

如果我们能把数组[1, 2, 2, 3, 2, 0]展开为:

[ 1.0 NaN NaN NaN NaN NaN 1.0 2.0 NaN NaN NaN NaN 1.0 2.0 2.0 NaN NaN NaN 1.0 2.0 2.0 3.0 NaN NaN 1.0 2.0 2.0 3.0 2.0 NaN 1.0 2.0 2.0 3.0 2.0 0.0 ] \displaystyle \left[\begin{matrix}1.0 & \text{NaN} & \text{NaN} & \text{NaN} & \text{NaN} & \text{NaN}\\1.0 & 2.0 & \text{NaN} & \text{NaN} & \text{NaN} & \text{NaN}\\1.0 & 2.0 & 2.0 & \text{NaN} & \text{NaN} & \text{NaN}\\1.0 & 2.0 & 2.0 & 3.0 & \text{NaN} & \text{NaN}\\1.0 & 2.0 & 2.0 & 3.0 & 2.0 & \text{NaN}\\1.0 & 2.0 & 2.0 & 3.0 & 2.0 & 0.0\end{matrix}\right] 1.0 1.0 1.0 1.0 1.0 1.0 NaN 2.0 2.0 2.0 2.0 2.0 NaN NaN 2.0 2.0 2.0 2.0 NaN NaN NaN 3.0 3.0 3.0 NaN NaN NaN NaN 2.0 2.0 NaN NaN NaN NaN NaN 0.0

然后实现一个函数,接收该矩阵输入,并能独立计算出每一行最后一列是多少个周期以来的最小值,这个问题就得到了求解。

要实现这个功能,我们可以通过numpy的masked array和triu矩阵来实现。

n = len ( s )

mask = np . triu ( np . ones (( n , n ), dtype = bool ), k = 1 )

masked = np . ma . array ( m , mask = mask )

masked

triu中的k参数决定了生成的三角矩阵中主对角线的位置。k=0,对角线取在主对角线上;k<0,对角线取在主对角线之个k个单位;k>0,对角线取在主对角线之上k个单位。

我们将得到以下输出:

1

2

3

4

5

6

7

8

9

10

11

12

13

14 masked_array(

data=[[1.0, --, --, --, --, --],

[1.0, 2.0, --, --, --, --],

[1.0, 2.0, 2.0, --, --, --],

[1.0, 2.0, 2.0, 3.0, --, --],

[1.0, 2.0, 2.0, 3.0, 2.0, --],

[1.0, 2.0, 2.0, 3.0, 2.0, 0.0]],

mask=[[False, True, True, True, True, True],

[False, False, True, True, True, True],

[False, False, False, True, True, True],

[False, False, False, False, True, True],

[False, False, False, False, False, True],

[False, False, False, False, False, False]],

fill_value=1e+20)

mask flag为True的部分将不会参与运算。如果我们把masked转给sympy,就可以验证这一点:

from sympy import Matrix

n = len ( s )

mask = np . triu ( np . ones (( n , n ), dtype = bool ), k = 1 )

masked = np . ma . array ( m , mask = mask )

Matrix ( masked )

我们得到了与期望中一样的展开矩阵。

[ 1.0 NaN NaN NaN NaN NaN 1.0 2.0 NaN NaN NaN NaN 1.0 2.0 2.0 NaN NaN NaN 1.0 2.0 2.0 3.0 NaN NaN 1.0 2.0 2.0 3.0 2.0 NaN 1.0 2.0 2.0 3.0 2.0 0.0 ] \displaystyle \left[\begin{matrix}1.0 & \text{NaN} & \text{NaN} & \text{NaN} & \text{NaN} & \text{NaN}\\1.0 & 2.0 & \text{NaN} & \text{NaN} & \text{NaN} & \text{NaN}\\1.0 & 2.0 & 2.0 & \text{NaN} & \text{NaN} & \text{NaN}\\1.0 & 2.0 & 2.0 & 3.0 & \text{NaN} & \text{NaN}\\1.0 & 2.0 & 2.0 & 3.0 & 2.0 & \text{NaN}\\1.0 & 2.0 & 2.0 & 3.0 & 2.0 & 0.0\end{matrix}\right] 1.0 1.0 1.0 1.0 1.0 1.0 NaN 2.0 2.0 2.0 2.0 2.0 NaN NaN 2.0 2.0 2.0 2.0 NaN NaN NaN 3.0 3.0 3.0 NaN NaN NaN NaN 2.0 2.0 NaN NaN NaN NaN NaN 0.0

现在,我们要求解的问题变成,每一行最后一个数是多少周期的最小值。我们进行一个变换:

s = np . array ([ 1 , 2 , 2 , 3 , 2 , 0 ])

diff = s [ - 1 ] - s

rng = np . arange ( len ( diff ))

rng - np . argmax ( np . ma . where ( diff > 0 , rng , - 1 ))

我们用最后一个元素减去数组,然后再比较元素是否大于零,如果大于零,我们就将值设置为索引(rng),否则设置为-1,然后再通过argmax找到最后一个非零值。这样输出元素的最后一个值,就是最小周期数。在此例中是5。

如果s = np.array([1, 2, 2, 3, 2]),那么计算出来的最后一个值是4。

如果s = np.array([1, 2, 2, 3]),这样计算出来的最后一个值是1。

依次类推。这刚好就是在masked array中,按axis = 1计算的结果。

下面是完整的代码:

1

2

3

4

5

6

7

8

9

10

11

12

13

14 def min_range ( s ):

"""计算序列s中,元素i是此前多少个周期以来的最小值"""

n = len ( s )

diff = s [:, None ] - s

mask = np . triu ( np . ones (( n , n ), dtype = bool ), k = 1 )

masked = np . ma . array ( diff , mask = mask )

rng = np . arange ( n )

ret = rng - np . argmax ( np . ma . where ( masked > 0 , rng , - 1 ), axis = 1 )

ret [ 0 ] = 1

if filled [ 1 ] <= filled [ 0 ]:

ret [ 1 ] = 2

return ret

我们来验证一下结果:

s = np . array ([ 1 , 2 , 2 , 3 , 2 , 0 ])

min_range ( s )

输出结果是1, 1, 2, 1, 4, 6

在最后一个数字上,与loop略有差异。不过,如果是用来寻找地量条件,这个数值一般要比较大才生效,所以,有一点误差可以接受。

消除了两个循环,性能应该有很大的提升吧?

遗憾的是,在同样的测试条件下,这个函数需要822ms,比双循环慢了100倍。花了这么多功夫,还引入了一点小误差,许诺的性能提升不仅没有实现,反而更糟糕了。真是意外啊。

地量见地价?

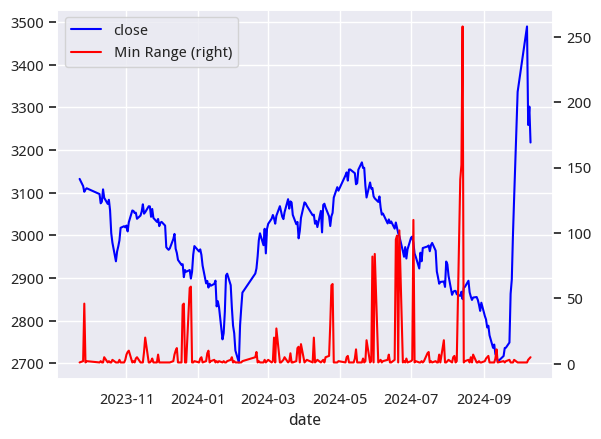

最后,我们以上证为例,看看这个算法的实际作用。

import akshare as ak

df = ak . stock_zh_index_daily ( symbol = "sh000001" )

df_one_year = df . tail ( 250 )

df_one_year [ "minrange" ] = min_range_loop ( df_one_year [ "volume" ] . to_numpy ())

ax = df_one_year . plot ( x = 'date' , y = 'close' , label = 'close' , color = 'blue' , secondary_y = False )

df_one_year . plot ( x = 'date' , y = 'minrange' , label = 'Min Range' , color = 'red' , secondary_y = True , ax = ax )

这里我们使用了akshare数据源,所以,所有人都可以复现。

我们得到的输出如下:

这个图显示了惊人的结果。几乎在每一次地量(大于50天)出现之后,都能立刻迎来一个小的反弹。但大级别的反弹,还需要在地量之后,随着资金不断进场,成交量放大才能出现。

比如,在8月底,上证出现了一年以来的最低地量,随后立即迎来一个小反弹。在反弹失败之后,其它指标也逐渐见底回升,最终迎来了9月底的十年不遇的暴涨行情。

《因子投资与机器学习策略》喊你上课啦!

面向策略研究员的专业课程,涵盖因子挖掘 、因子检验 和基于机器学习 的策略开发三大模块,构建你的个人竞争优势!

课程助教: 宽粉

全网独家精讲 Alphalens 分析报告,助你精通因子检验和调优。

超 400 个独立因子,分类精讲底层逻辑,学完带走 350+ 因子实现。

课程核心价值观:Learning without thought is labor lost. Know-How & Know-Why.

三大实用模型 ,奠定未来研究框架1 :聚类算法寻找配对交易标的(中性策略核心)、基于 XGBoost 的资产定价、趋势交易模型。

领先的教学手段:SBP(Slidev Based Presentation)、INI(In-place Notebook Interaction)和基于 Nbgrader(UCBerkley 使用中)的作业系统。

1. 示例模型思路新颖。未来一段时间,你都可以围绕这些模型增加因子、优化参数,构建出领先的量化策略系统。

课程助教: 宽粉

课程助教: 宽粉