Barra风险模型构建完全指南

Barra风险模型是业内最有名的多因子模型之一。它最初由Barra Inc(创始人Barr Rosenberg)提出,后来被MSCI(明晟)收购,因此现在是MSCI的资产。在MSCI网站上,我们还可以看到名为BarraOne的产品推介。

很多想学习Barra模型的人,不知道Barra有一个官方的完全指南(《Barra Risk Model Handbook》),全文共204页,系统地阐述了如何构建Barra风险模型,是最权威的一本指南。

Barr Rosenberg大学主攻的是文学(UC Berkeley),后来才转攻经济学。Everbody can quant,只要你想。

关于Barra模型,常见的误解之一就是它是用来预测的投资模型。但实际上,它只是风险归因分析模型。关于这一点,最权威的说法无疑来自Barra自己的介绍:

Quote

Of course, MFMs have their limitations. They predict much, but not all, of portfolio risk. In addition, they predict risk, not return; investors must choose the investment strategies themselves.

手册先用10页左右的篇幅解释了什么是多因子模型,以及相关的数学基础。

Tip

关于因子分析的数学基础,可以参考Peter Tryfos(约克大学教授)的《商业分析与预测方法》中的第14章,讲得深入浅出。

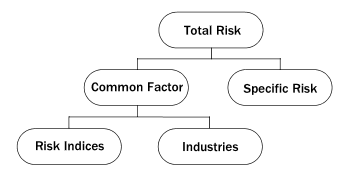

在第二和第三部分,先是回顾了从马科维茨到CAPM以及APT,然后介绍了Barrar 权益多因子模型: