周一到周五,哪天能买股?做对了夏普22.5!

在第12课我们讲了如何从量、价、时、空四个维度来拓展因子(或者策略)。在时间维度上,我们指出从周一到周五,不同的时间点买入,收益是不一样的。这篇文章我们就来揭示下,究竟哪一天买入收益更高。

问题定义如下:

假设我们分别在周一、周二,...,周五以收盘价买入,持有1, 2, 3, 4, 5天,并以收盘价卖出,求平均收益、累积收益和夏普率。我们选择更有代表性的中证1000指数作为标的。

获取行情数据¶

1 2 3 4 5 6 7 | |

我们得到的数据将会是从2005年1月4日,到最近的一个交易日为止。在2024年11月间,这将得到约4800条记录。

我们先看一下它的总体走势:

1 | |

如果我们从2005年1月4日买入并持有的话,19年间大约是得到5倍的收益。记住这个数字。

计算分组收益¶

接下来我们计算不同日期买入并持有不同period的收益。这里实际上有一个简单的算法,就是我们先按持有期period计算每天的对应收益,然后再按weekday进行分组,就得到了结果。

我们先给df增加分组标志:

1 2 3 4 5 6 7 8 9 10 11 12 13 | |

此时我们会得到:

| close | weekday | |

|---|---|---|

| trade_date | ||

| 2024-11-11 | 6579.0054 | 周一 |

| 2024-11-12 | 6491.9723 | 周二 |

| 2024-11-13 | 6474.3941 | 周三 |

| 2024-11-14 | 6272.1911 | 周四 |

| 2024-11-15 | 6125.5126 | 周五 |

| 2024-11-18 | 5974.5576 | 周一 |

| 2024-11-19 | 6130.2848 | 周二 |

| 2024-11-20 | 6250.8029 | 周三 |

| 2024-11-21 | 6262.1644 | 周四 |

| 2024-11-22 | 6030.4882 | 周五 |

接下来我们计算每期的收益。

1 2 3 4 | |

此时我们会得到:

| close | weekday | 1D | 2D | 3D | 4D | 5D | |

|---|---|---|---|---|---|---|---|

| trade_date | |||||||

| 2024-11-11 | 6579.0054 | 周一 | -0.013229 | -0.015901 | -0.046635 | -0.068930 | -0.091875 |

| 2024-11-12 | 6491.9723 | 周二 | -0.002708 | -0.033854 | -0.056448 | -0.079701 | -0.055713 |

| 2024-11-13 | 6474.3941 | 周三 | -0.031231 | -0.053886 | -0.077202 | -0.053149 | -0.034535 |

| 2024-11-14 | 6272.1911 | 周四 | -0.023386 | -0.047453 | -0.022625 | -0.003410 | -0.001599 |

| 2024-11-15 | 6125.5126 | 周五 | -0.024644 | 0.000779 | 0.020454 | 0.022309 | -0.015513 |

| 2024-11-18 | 5974.5576 | 周一 | 0.026065 | 0.046237 | 0.048139 | 0.009361 | NaN |

| 2024-11-19 | 6130.2848 | 周二 | 0.019659 | 0.021513 | -0.016279 | NaN | NaN |

| 2024-11-20 | 6250.8029 | 周三 | 0.001818 | -0.035246 | NaN | NaN | NaN |

| 2024-11-21 | 6262.1644 | 周四 | -0.036996 | NaN | NaN | NaN | NaN |

| 2024-11-22 | 6030.4882 | 周五 | NaN | NaN | NaN | NaN | NaN |

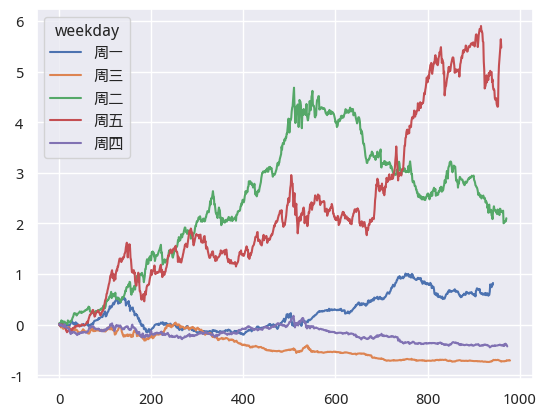

现在,我们来计算不同时间点买入时的累积收益率:

1 2 3 4 5 | |

从累积收益图中我们可以看到,周五买入的收益最高,约为5.47倍。看起来这个结果只比买入并持有略好一点,但实际上,资金占有率只有买入并持有的20%。因此,如果算年化Alpha的话,它要比买入并持有高许多。

当然,我们有更好的指标来评估周五买入策略的效果,即夏普率。我们先来看每天交易的夏普率:

1 2 | |

我们得到的结果是0.46。下面我们计算从周一到周五,不同时间点买入的夏普率:

1 2 3 4 | |

从结果中看,周二买入的夏普甚至更高。但周三和周四买入的夏普率都为负,这解释了为什么每日买入的夏普率不高的原因。

终极boss¶

上面我们仅仅介绍了周五买入,持有一天的收益。考虑到周一、周二买入的夏普都很高,显然,如果周五买入,并持有多天,有可能收益会更高。具体应该持有几天会更好,收益会高多少呢?可能会超出你的想像!

你可能读了很多文章,花了很多时间尝试复现它,最终却一无所获:要么代码不完整、要么数据拿不到,或者文章根本就是错的。但我们不想给你带来这样负面的体验。跟本号的其它文章一样,这篇文章的结论是可复现的,并且使用的数据你一样可以获得。你可以加入尝试加入我的星球,通过Quantide Research平台运行和验证本文。如果证实了它的效果,再把代码拷贝到本地,加入你的择时策略中。如果效果不能验证,你也可以退出星球。

1 2 3 4 5 6 | |