others

story

AI

DeepSeek

DeepSeek只是挖了个坑,还不是掘墓人,但中初级程序员是爬不出来了

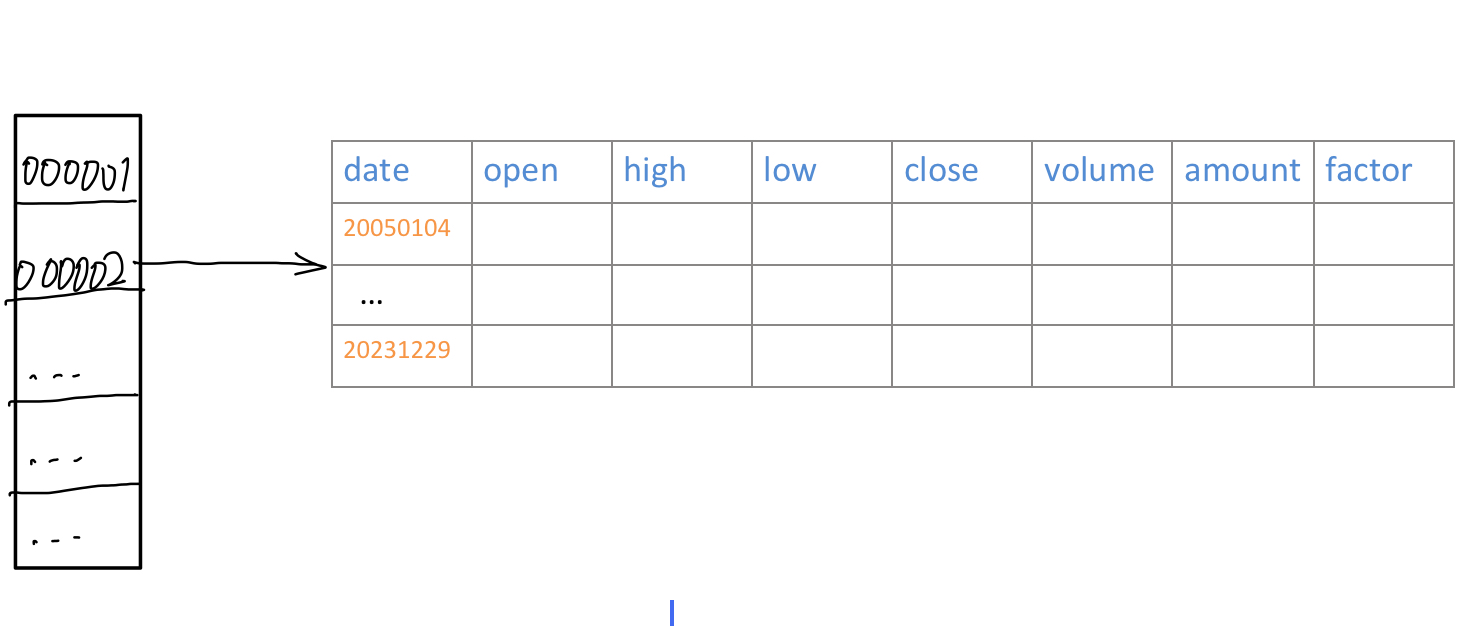

在我们的《因子分析与机器学习策略》课程中,提供了从2005年到2023年,长达18年的日线数据(共1100多万条记录)供学员进行因子挖掘与验证。最初,我们是通过functools中的lru_cache装饰器,将数据缓存到内存中的。这样一来,除了首次调用时时间会略长(比如,5秒左右)外,此后的调用都是毫秒级的。

问题的提出

但这样也带来一个问题,就是内存占用太大。一次因子分析课程可能会占用5G以上。由于Jupyterlab没有自动关闭idle kernel的能力(这一点在google Colab和kaggle中都有),我们的内存很快就不够用了。

我们的数据是以字典的方式组织,并保存在磁盘上的:

每支股票的键值是股票代码,对应值则是一个Numpy structured array。这样的数据结构看上去比较独特,不过我们稍后就能看到这样组织的原因。

在进行因子分析之前,用户可能会通过指定universe,以及起止时间来加载行情数据。所谓Universe,就是指一个股票池。用户可能有给定的证券列表,也可能只想指定universe的规模;起止时间用来切换观察的时间窗口,这可能是出于性能的考虑(最初进行程序调试时,只需要用一小段行情数据;调试完成后则需要用全部数据进行回测,或者分段观察)。

最终,它要返回一个DataFrame,以date和asset(即股票代码)为双重索引,包含了OHLC,volume等列,并且这些列要根据end进行前复权(这种复权方式称为动态前复权)。此外,还将包含一个amount列,这一列则无须复权。

因此,这个函数的签名是:

def load_bars ( start_date : datetime . date ,

end_date : datetime . date ,

universe : Tuple [ str ] | int = 500 ) -> pd . DataFrame :

pass

学员的学习过程是阅读我们的notebook文档,并尝试单元格中的代码,也可能修改这些代码再运行。因此,这是一个交互式的操作,一般来说,只要用户的等待时间不超过3秒,都是可以接受的。如果响应速度低于1秒,则可以认为是理想的。

去掉缓存后,最初的一个实现的运行速度大致是5秒:

start = datetime . date ( 2023 , 12 , 1 )

end = datetime . date ( 2023 , 12 , 31 )

% time load_bars ( start , end , 2000 )

后面的测试将使用现样的参数。

当然,如果使用更大的universe,则时间还会加长。

由于这个结果超过了3秒,所以,希望能对代码进行一些优化。性能优化是编程中比较有难度的例子,因为它涉及到对程序运行原理的理解,涉及到对多个技术栈的掌握。在这个过程中我探索了Deep Seek R1的能力边界,可供大家参考。

最初的方案

最初的代码如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47 def load_bars_v1 (

start : datetime . date , end : datetime . date , universe : Tuple [ str ] | int = 500

) -> pd . DataFrame :

if barss is None :

with open ( os . path . join ( data_home , "bars_1d_2005_2023.pkl" ), "rb" ) as f :

barss = pickle . load ( f )

keys = list ( barss . keys ())

if isinstance ( universe , int ):

if universe == - 1 :

selected_keys = keys

else :

selected_keys = random . sample ( keys , min ( universe , len ( keys )))

try :

pos = selected_keys . index ( "000001.XSHE" )

swp = selected_keys [ 0 ]

selected_keys [ 0 ] = "000001.XSHE"

selected_keys [ pos ] = swp

except ValueError :

selected_keys [ 0 ] = "000001.XSHE"

else :

selected_keys = universe

dfs = []

for symbol in selected_keys :

qry = "frame >= @start & frame <= @end"

df = pd . DataFrame ( barss [ symbol ]) . assign ( asset = symbol ) . query ( qry )

if len ( df ) == 0 :

logger . debug ( "no bars for %s from %s to %s " , symbol , start , end )

continue

# 前复权

last = df . iloc [ - 1 ][ "factor" ]

adjust_factor = df [ "factor" ] / last

adjust = [ "open" , "high" , "low" , "close" , "volume" ]

df . loc [:, adjust ] = df . loc [:, adjust ] . multiply ( adjust_factor , axis = "index" )

dfs . append ( df )

df = pd . concat ( dfs , ignore_index = True )

df . set_index ([ "frame" , "asset" ], inplace = True )

df . index . names = [ "date" , "asset" ]

df . drop ( "factor" , axis = 1 , inplace = True )

df [ "price" ] = df [ "open" ] . shift ( - 1 )

return df

代码已进行了相当的优化(其中部分也基于AI建议)。比如,将数据保存为字典,先按universe进行筛选,再拼接为dataframe,而不是将所有数据保存为dataframe,通过pandas来按universe进行筛选(将花费数倍时间)。

此外,在进行前复权时,它使用了multiply方法,从而可以一次对多个列进行前复权操作,这一建议正是AI给出来的。

但是,代码中还存在一个for loop,如果消除了这个循环,是否能进一步提升速度呢?

下面,我就使用Deep Seek R1进行尝试。

这是第一轮的prompt:

Quote

我有一个dataframe,以date和asset为联合索引,有open, high, low, close, volume, amount和factor等列。其中factor是复权因子。

Deep Seek的思考过程很长,这里略过了。我们直接看它的答案。磁盘读写对速度的影响并不大,所以,我们先把数据从磁盘中加载出来,保存到barss中:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15 with open ( os . path . join ( data_home , "bars_1d_2005_2023.pkl" ), "rb" ) as f :

data = pickle . load ( f )

dfs = []

for symbol , bars in data . items ():

df = pd . DataFrame ( bars )

df [ "asset" ] = symbol

df = df . rename ( columns = { "frame" : "date" })

dfs . append ( df )

barss = pd . concat ( dfs , ignore_index = True ) . set_index ([ "date" , "asset" ]) . sort_index ()

print ( len ( barss ))

# 定义一个一致的universe,便于比较

universe = barss . index . get_level_values ( "asset" ) . unique () . tolist ()

以下的代码都出自于 Deep Seek。我们让它对最耗时的筛选和复权部分给出方案:

基于Pandas的实现

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26 def adjust_pandas ( df , selected_symbols , start , end ):

# 筛选数据

idx = pd . IndexSlice

filtered = df . loc [ idx [ start : end , selected_symbols ], :]

# 按 asset 分组计算最后复权因子

grouped = filtered . groupby ( 'asset' , group_keys = False )

last_factor = grouped [ 'factor' ] . transform ( 'last' )

# 计算调整比例

ratio = filtered [ 'factor' ] / last_factor

# 计算复权后字段

adjusted = filtered . assign (

open = filtered [ 'open' ] * ratio ,

high = filtered [ 'high' ] * ratio ,

low = filtered [ 'low' ] * ratio ,

close = filtered [ 'close' ] * ratio ,

volume = filtered [ 'volume' ] * ( last_factor / filtered [ 'factor' ])

)

# 选择最终列并保持索引

return adjusted [[ 'open' , 'high' , 'low' , 'close' , 'volume' , 'amount' ]]

% time adjust_pandas ( barss , universe , start , end )

adjust_pandas ( barss , universe , start , end )

尽管我对Pandas很熟悉了,但仍有一些API是不知道的,比如transform。但运用正确的API,恰恰是 Python中提升性能的关键一招。

这个版本的平均运行时长是7秒。说明pandas的筛选确实很慢。

我们略过pyarrow的版本。pyarrow版本的运行时间大致是3.7秒左右。比原始版本只略有进步。这里也看出python 3.11中,for loop的运行速度已经很快了。

基于Polars的实现

这是它给出的polars的版本:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27 import polars as pl

def adjust_polars ( df , selected_symbols , start , end ):

# 筛选数据

filtered = df . filter (

( pl . col ( "date" ) . is_between ( start , end )) &

( pl . col ( "asset" ) . is_in ( selected_symbols ))

)

# 计算最后复权因子和调整比例

adjusted = filtered . with_columns (

last_factor = pl . col ( "factor" ) . last () . over ( "asset" )

) . with_columns (

ratio = pl . col ( "factor" ) / pl . col ( "last_factor" ),

volume_ratio = pl . col ( "last_factor" ) / pl . col ( "factor" )

) . with_columns (

open = pl . col ( "open" ) * pl . col ( "ratio" ),

high = pl . col ( "high" ) * pl . col ( "ratio" ),

low = pl . col ( "low" ) * pl . col ( "ratio" ),

close = pl . col ( "close" ) * pl . col ( "ratio" ),

volume = pl . col ( "volume" ) * pl . col ( "volume_ratio" )

)

# 选择最终列

return adjusted . select ([ "date" , "asset" , "open" , "high" , "low" , "close" , "volume" , "amount" ])

adjust_polars ( barss , universe , start , end )

之前我并不熟悉Polars,Deep Seek一下子扩展了我的能力边界。如果我要通过自学,然后来实现这部分功能,我不知道要多久才能发现.over这个API,因为这是 Polars 独有的一个窗口运算API,我无法把知识从我熟悉的Pandas中迁移过来。

但是,这个版本有一个错误:它没有遵从我给的数据格式,而是把barss当成了一个有asset和date列的polars DataFrame。通过使用通义灵码,修正了此错误,修正后的代码如下:

% time adjust_polars ( pl . from_pandas ( barss . reset_index ()), universe , start , end )

得到的运行速度是1.01秒,已很接近我们要求的理想速度了。

基于DuckDB的实现

现在,我们来看它给出的duckdb的版本:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29 import duckdb

def adjust_duckdb ( df , selected_symbols , start , end ):

query = f """

SELECT

date, asset,

open * (factor / last_factor) AS open,

high * (factor / last_factor) AS high,

low * (factor / last_factor) AS low,

close * (factor / last_factor) AS close,

volume * (last_factor / factor) AS volume,

amount

FROM (

SELECT

*,

LAST_VALUE(factor) OVER (

PARTITION BY asset

ORDER BY date

ROWS BETWEEN UNBOUNDED PRECEDING AND UNBOUNDED FOLLOWING

) AS last_factor

FROM df

WHERE

asset IN ( { ',' . join ([ f "' { s } '" for s in selected_symbols ]) } )

AND date BETWEEN ' { start } ' AND ' { end } '

)

"""

return duckdb . query ( query ) . to_df ()

adjust_duckdb ( barss , universe , start , end )

这里也会出现一个类似的错误,即查询语句需要df中存在asset, date列,但它们却出现在索引中。我们略作修正即可运行:

% time adjust_duckdb ( barss . reset_index (), universe , start , end )

最终运行速度是1.21秒,在这个例子中略慢于polars,在所有方案中排在第二(在另一台机器,使用机械阵列硬盘时,更强的CPU时, duckdb更快)。但是,duckdb方案在数据规模上可能更有优势,即,如果数据集再大一到两个量级,它很可能超过polars。

在polars与duckdb中,需要的都是扁平结果的数据结构(即asset/date不作为索引,而是作为列字段存在),因此,我们可以考虑将数据结构进行重构,使用apache parquet格式写入到磁盘中,这样可以保存整个方案耗时仍保持在1秒左右。

终极咒语:急急如律令

Info

据说急急如律令要翻译成为 quickly, quickly, biu biu biu 😁

在前面,我们代替Deep Seek做了很多思考,是因为担心它对代码的最终执行速度没有sense。现在,我们试一下,直接抛出最终问题,看看会如何:

Quote

我有一个dataframe,以date和asset为联合索引,有open, high, low, close, volume, amount和factor等列。其中factor是复权因子。

现在,要对该数据结构实现以下功能:

筛选出asset 在 selected_symbols列表中,date在[start, end]中的记录

对这些记录,按asset进行分组,然后对 open, high, low, close, volume进行前复权。

结果用dataframe返回,索引仍为date/asset,列为复权后的open, high,low, close, volume字段,以及未处理的amount。

输入数据是1000万条以上,时间跨度是2005年到2023年,到2023年底,大约有5000支股票。输出结果将包含2000支股票的2005年到2023年的数据。请给出基于python,能在1秒左右实现上述功能的方案。

这一次,我们只要求技术方案限定在Python领域内,给了Deep Seek极大的发挥空间。

Deep Seek不仅给出了代码,还给出了『评测报告』,认为它给出的方案,能在某个CPU+内存组合上达到我们要求的速度。

Deep Seek认为,对于千万条记录级别的数据集,必须使用像parallel pandas这样的库来进行并行化才能达成目标。事实上这个认知是错误的 。

这一次Deep Seek给出的代码可运行度不高,我们没法验证基于并行化之后,速度是不是真的更快了。不过,令人印象深刻的是,它还给出了一个performance benchmark。这是它自己GAN出来的,还是真有人做过类似的测试,或者是从类似的规模推导出来的,就不得而知了。

重要的是,在给了Deek Seek更大的自由发挥空间之后,它找出了之前在筛选时,性能糟糕的重要原因: asset是字符串类型!

在海量记录中进行字符串搜索是相当慢的。在pandas中,我们可以将整数转换为category类型,此后的筛选就快很多了:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25 import pyarrow as pa

import pyarrow.parquet as pq

data_home = os . path . expanduser ( data_home )

origin_data_file = os . path . join ( data_home , "bars_1d_2005_2023.pkl" )

with open ( origin_data_file , 'rb' ) as f :

data = pickle . load ( f )

dfs = []

for symbol , bars in data . items ():

df = pd . DataFrame ( bars )

df [ "asset" ] = symbol

df = df . rename ( columns = { "frame" : "date" })

dfs . append ( df )

barss = pd . concat ( dfs , ignore_index = True )

barss [ 'asset' ] = barss [ 'asset' ] . astype ( 'category' )

print ( len ( barss ))

table = pa . Table . from_pandas ( barss )

parquet_file_path = "/tmp/bars_1d_2005_2023_category.parquet"

with open ( parquet_file_path , 'wb' ) as f :

pq . write_table ( table , f )

现在,我们再来看polars或者duckdb的方案的速度:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35 import polars as pl

def adjust_polars ( df , selected_symbols , start , end ):

# 筛选数据

filtered = df . filter (

( pl . col ( "date" ) . is_between ( start , end )) &

( pl . col ( "asset" ) . is_in ( selected_symbols ))

)

# 计算最后复权因子和调整比例

adjusted = filtered . with_columns (

last_factor = pl . col ( "factor" ) . last () . over ( "asset" )

) . with_columns (

ratio = pl . col ( "factor" ) / pl . col ( "last_factor" ),

volume_ratio = pl . col ( "last_factor" ) / pl . col ( "factor" )

) . with_columns (

open = pl . col ( "open" ) * pl . col ( "ratio" ),

high = pl . col ( "high" ) * pl . col ( "ratio" ),

low = pl . col ( "low" ) * pl . col ( "ratio" ),

close = pl . col ( "close" ) * pl . col ( "ratio" ),

volume = pl . col ( "volume" ) * pl . col ( "volume_ratio" )

)

# 选择最终列

return adjusted . select ([ pl . col ( "date" ), pl . col ( "asset" ), pl . col ( "open" ), pl . col ( "high" ), pl . col ( "low" ), pl . col ( "close" ), pl . col ( "volume" ), pl . col ( "amount" )])

# 示例调用

start = datetime . date ( 2005 , 1 , 1 )

end = datetime . date ( 2023 , 12 , 31 )

barss = pl . read_parquet ( "/tmp/bars_1d_2005_2023_category.parquet" )

universe = random . sample ( barss [ 'asset' ] . unique () . to_list (), 2000 )

% time adjust_polars ( barss , universe , start , end )

结果是只需要91ms,令人印象深刻。duckdb的方案需要390ms,可能是因为我们需要在Python域拼接大量的selected_symbols字符串的原因。

借助 Deep Seek,我们把一个需要5秒左右的操作,加速到了0.1秒,速度提升了50倍。

本文测试都在一台mac m1机器上运行,RAM是16GB 。当运行在其它机器上,因CPU,RAM及硬盘类型不同,数据表现甚至排名都会有所不同_。

结论

这次探索中,仅从解决问题的能力上看,Deep Seek、通义和豆包都相当于中级程序员,即能够较好地完成一个小模块的功能性需求,它情绪稳定,细微之处的代码质量更高。

当我们直接要求给出某个数据集下,能达到指定响应速度的Python方案时,Deep Seek有点用力过猛。从结果上看,如果我们通过单机、单线程就能达到91ms左右的响应速度,那么它给出的多进程方案,很可能是要劣于这个结果的。Deep Seek只是遵循了常见的优化思路,但它没有通过实际测试 来修正自己的方案。

这说明,它们还无法完全替代人类程序员,特别是高级程序员:对于AI给出的结果,我们仍然需要验证、优化甚至是推动AI向前进,而这刚好是高级程序员才能做到的事情。

但这也仅仅是因为AI还不能四处走动的原因。因为这个原因,它不能像人类一样,知道自己有哪些测试环境可供方案验证,从而找出具体环境下的最优方案。

在铁皮机箱以内,它是森林之王,人类无法与之较量。但就像人不能拔着自己的头发离开地球一样,它的能力,也暂时被封印在铁皮机箱之内。但是,一旦它学会了拔插头,开电源,高级程序员的职业终点就不再是35岁,而是AI获得自己的莲花肉身之时。

至于初中级程序员,目前看是真不需要了。1万元的底薪,加上社保,这能买多少token? 2025年的毕业生,怎么办?