投资组合理论与实战(2) - 蒙特卡洛方法

Table of Content

所谓蒙特卡洛模拟,就是随机产生大量的资产分配方案,然后再计算各种分配方案下,所得到的波动率、夏普率,再根据最优的夏普率,反查资产分配方案。

主要操作我们在上一节已经介绍过,这一步主要做的事情是不断地重复。我们先把代码给出来,再进行解释:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 | |

我们主要定义了这样四个数组:

- 权重矩阵 all_weights。我们打算重复 5000 次采样,由于资产组合共有 4 个标的,所以,它是一个 5000 * 4 的矩阵。每一行对应一次资产组合分配。

- 夏普率数组。它是一个 size 为 5000 的数组,记录了每一次计算出来的 sharepe 率。

- 波动率数组。它也是一个 size 为 5000 的数组,记录了每一次计算邮来的波动率。

- port_return_arr,在示例中,它是一个 5000 * 241 大小的矩阵,每一行记录了组合在过去一年中每一天的收益。

当上述代码运行完成之后,我们就得到了 5000 组夏普值。根据夏普值的定义,我们直接找到夏普值最大的那一组,就是风险最小、收益最高的资产组合。

确定最佳投资组合¶

我们使用 np.argmax 来寻找夏普最大时的位置,此点即为最佳投资组合:

1 2 3 4 5 | |

这样我们得到资产分配方案类似如下:

| 标的 1 | 标的 2 | 标的 3 | 标的 4 | |

|---|---|---|---|---|

| 比例 | 35.3% | 0.3% | 0.8% | 64% |

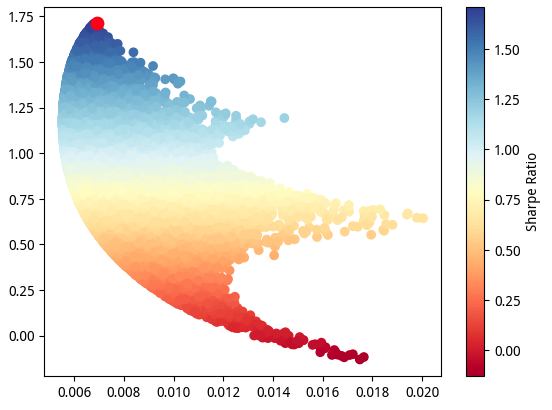

我们将上述试验结果绘制成图形,来看看是否符合有效前沿理论:

1 2 3 4 5 6 7 | |

我们以波动率为 x 轴,年化回报为 y 轴。在每一个 x 上,都存在若干组年化回报数据,有正有负。显然,对于同一个 x,正好是那些处在有效前沿上的组合,正好是收益最大或者亏损最大的组合。

按照 MPT 理论,只有那些在 y 轴上方,且处于有效前沿上的才是值得关注的组合,然后根据我们的风险承受能力,来选择这条线上对应的组合。

我们把夏普率最高的那组方案,用红色的点标注出来。

从走势图来看,我们这样求出来的资产组合确实是最优的。但是,如果我们将它与文章开头的那个图相比,我们会得出什么结论?

-

这把牌不行。如果你愿意承担较大风险,这把牌也不能给你想要的收益。浪得不够狠。

-

资产组合并没有形成直观的有效前沿,原因主要是投资组合整体的收益率受组合内资产的收益率限制,即min(组合内资产收益率)≤资产组合收益率≤max(组合内资产收益率),因此并不是能实现所有收益率。

因此我们得到结论:你得重新选标的。

另外,如果你现在就急于用MPT来进行投资。。。你还得再学点啥。

历史当然总是在重复自己,一切历史都是当代史。但是仍然有很多东西要讨论。

首先,我们应该放多少支标的到这个组合里来?我们的示例中只使用了4支,如果我们对沪深300或者中证1000来做指增,会不会更好一点?

其次,上述两幅图是针对同一资产组合,不同时间段情况所形成,很明显收益及风险都有较大差异。如果我们在不同的时间点来优化投资组合,我们得到的仓位显然会有所不同。因此我们提出问题:我们应该多久计算一次并执行调仓?会不会有这样一种情况,每次调仓是在用过去的最优解,而它很快就变成了次优或者最劣解?也就是,这个组合它的动量周期是多久?

显然,任何一个有价值的方案,往往都不是一篇短文能cover的,我们会在后续的文章中不断深入探讨这个问题。

好,我们先放下这些问题,先来看一个技术问题:

执行上述循环5000次,我们花了大约 5.2 秒。

这是只有4支标的的情况。很显然,随着标的数的增加,我们需要暴力搜索的空间也随之变大。这种方法,在标的数增加到50支、100支时,是否还可行呢?

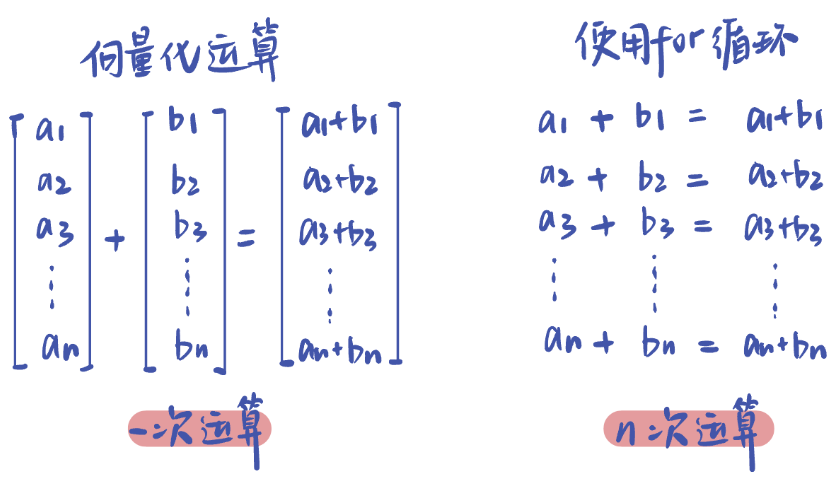

在讨论可行性问题前,我们可以尝试进行一些速度优化。

我们可以使用下面的算法,把部分计算移出了循环:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 | |

不过,在按行计算波动率和夏普率的时候,我不得不做出妥协,改用循环。在这种情况下(投资组合中只有4只标的),我们现在的执行时间需要0.65秒。提升了大概8倍的速度(初始为5.2s左右)。

PyPortfolioOpt的作者曾在一个示例中用到了这样的方法:

1 2 3 4 5 | |

对于一个仅有4支标的的组合来说,这个速度(不到1秒)显然可以令人满意了。但我们也在上一篇文章中,提出一个问题,随着标的数的增加,使用蒙特卡洛模拟方法,我们需要暴力搜索的空间也随之变大。那么,究竟会增大多少呢,此时还可不可行?

我们先来看只有两支标的情况。假设资产权重的间隔是1%,即某个资产要么分配1%,要么分配2%,而不会分配1.05%这样的非整数权重。这样我们就可以算得,如果要把这些权重分布全部模拟到,搜索空间将是:

A: 1-100 ~ 101个选择项 B: 1个选择项

当A的权重选定以后,在权重和为1的约束下,B就只有一个选择。因此,总共是101次搜索。

当如果标的数量上升,我们为了模拟尽可能多的情况,一定会扩大模拟次数,因此总的运行时长迅速上涨。同时随着标的数的增加,我们要搜索的次数需要呈指数级增加,而不是按标的数线性增加。

因此,搜索次数是一个组合问题。假设存在四个标的,并不是简单的4×100就可以模拟出所有组合,而是存在: \(C_{99}^3\)种分配方案。

对任意n个标的,每个标的的权重间隔按1%计算的话,这个搜索空间将是:

\(C_{101-(n-1)}^{n-1}\)次。如果我们有50支标的,则需要搜索最少1.998e+21亿次!

Tip

可以使用 math.comb来计算组合数。

所以,使用蒙特卡洛方法,会存在无法穷尽所有样本空间的可能性。我们必须采用数学的方法,来优化这个求解过程。