金融/计量专业,硕士论文怎么确定研究课题?

面对毕业论文的压力,选择一个既具有实际应用价值又能激发研究兴趣的主题至关重要。对金融/计量专业的学生来说,在众多研究领域中,量化交易是兼顾自己的专长、又有利于未来发展的一个选择。

今天是第一期,我们介绍如何确定研究课题。

如何确定研究课题?¶

毕业论文最难的地方,是确定研究方向与课题。在科学研究中,提出正确的问题,就是解决了一半的问题 -- 亚里士多德。

在大师看来,有时候问题本身甚至比答案更为重要。据说有人曾建议希尔伯特去解决费马猜想问题,希尔伯特却笑了笑回答说: “我为什么要杀掉一只会下金蛋的鹅呢?” 在希尔伯特看来,一个像费马猜想那样的数学问题对数学的价值是无可估量的。

希尔伯特之墓,by By Kassandro - Own work, CC BY-SA 3.0

希尔伯特之墓,by By Kassandro - Own work, CC BY-SA 3.0

如果你有幸师从名师,确定研究方向和课题就比较容易,因为他们手中往往有一大堆问题,每一个都是一个宝库。如果没有这样的条件,这里也有一些建议。

了解行业的历史发展¶

确定研究课题首先要了解行业的历史发展。在量化交易领域,大概有这样几条主线。

一是资产定价研究。这是从上世纪50年代以来,由马科维茨和他的学生威廉.夏普等人开始,经过Stephen Ross,Fama等人努力,形成了因子投资与资产组合管理的理论体系。这也是经济学诺奖的一个大宝库。

二是衍生品与期权定价研究。这是由巴什利耶从1900年起开创,经过伊藤清、布莱克.费雪和迈伦.斯科尔斯等人的努力,最终以期权定价公式--BS公式提出为鼎盛时期的一个领域。

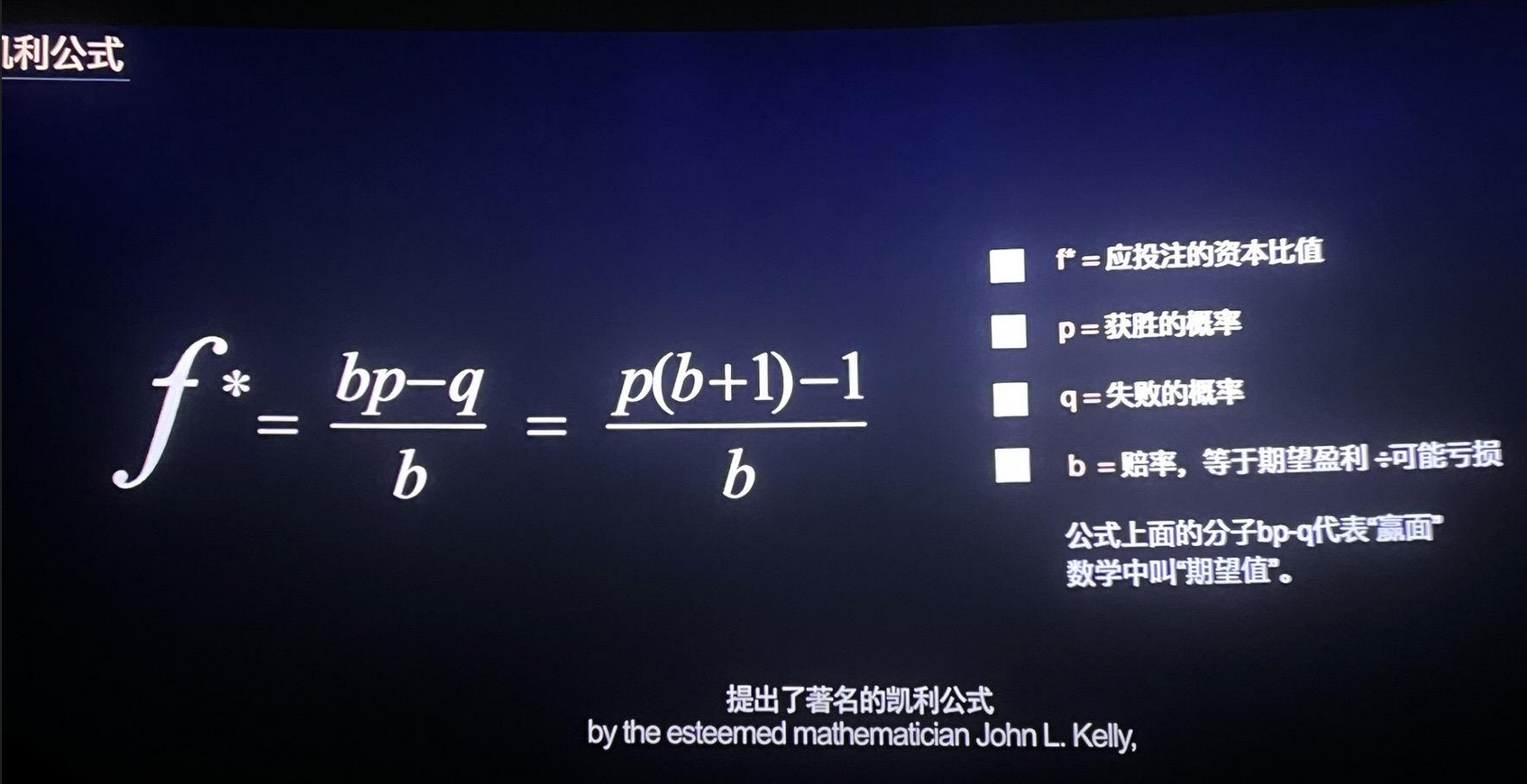

三是技术分析派。这一派以应用为主导,没有构建自己的理论体系,拿来主义比较多。比如,信息论的开山祖师香农贡献了网格交易法,他的同事,同在贝尔实验室的约翰.凯利发现了凯利公式,随后被另一名同事爱德华.索普用于赌场有股票市场中。

信息论、统计、数字信号处理等学科都被用于交易,构成了量化交易很重要的一个分支。最著名的量化基金文艺复兴,早期把IBM viavoice实验室的人一锅端了,主要就是看中他们的数字信号上的研究能力。

现在则是进入了机器学习时代。通过机器学习和强化学习构建交易模型和策略的研究方兴未艾。如果说过去的金融需要的是数学和金融的复合人才,现在量化研究则更需要计算机和AI的人才。这是一个出论文研究的黄金赛道。

要完全理解这些方向,完全靠个人阅读是难以达到的。我们可以先从一些畅销书开始,再阅读发表在顶级刊物上的一些重要论文,这样可以快速掌握行业的概况。

畅销书¶

畅销书虽然专业性没那么强,但是对于把握研究方向、了解行业发展还是非常不错的,兼具知识性与趣味性。因为读起来没那么累,所以适合于初学者。

这些畅销书对建立自己的行业发展史观是很有帮助的:

- 打开量化投资的黑箱,Rishi K. Narang著。本书被认为是系统性量化入门的最佳书籍之一。

- 宽客人生: 华尔街的数量金融大师。这本书介绍了西蒙斯、爱德华.索普等著名投资大师成功的秘诀。

- 高频交易员:华尔街的速度游戏。这本书介绍了颇为神秘的高频交易。看完后,你就可以放下对高频交易的执念了。因为这是一场军备竞赛,现在加入,已经没有太多机会了。

- 定价未来:撼动华尔街的量化金融史。这本书介绍了期权定价理论发展的历史。这是一位豆瓣网友推荐它的评语:

Quote

从第六章开始渐入佳境。怎么没有人用这样的方式讲我的大学课程呢?将人物八卦,和他们的成果,还有几代人的逐渐的智力演化、智力交锋、智力传承融合在一起。...这样写,更突出了文献检索的重要性。没有这些东西,怎么能看出智力的相互碰撞。

教科书中的众多名词、定理现在变成了活生生的人物,感觉这样的讲述方式多么生动有趣。黎曼积分、伊藤公式、马尔科夫过程、大卫希尔伯特问题、还有期权定价公式...

这也是为什么我推荐每个写论文的人,也去读这些畅销书的原因。你的大学之所以被毁掉,主要就是因为教科书写得面目可憎,读起来味同嚼蜡。

现在,你应该对行业有了一个概观,大致知道了哪一个研究方向需要什么样的知识储备,未来前景如何,自己会不会感兴趣了。接下来,就要往下扎得深一些,开始接触一些专业论文了。

重要论文¶

这里介绍一些重要论文,你可以根据自己的方向来决定哪些是需要阅读的。

- Portfolio Selection, Markovitz, 1952。在这篇文章里,马科维茨提出了现代资产组合理论(MPT),使他获得了 1990 年诺贝尔经济学奖。该论文通过将风险与回报之间的相关性纳入计算中来扩展了常见的风险回报权衡。

- A New Interpretation of Information Rate,Kelly, 1956。本文是当今著名的凯利准则的正式表述。该模型广泛应用于赌场游戏,特别是风险管理。作者推导出了一个公式,该公式确定了最佳分配规模,以便随着时间的推移最大化财富增长。

- Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk (Sharpe, 1964)。基于Markovitz的工作,CAPM证明了只有一种有效的投资组合,即市场投资组合。这篇文章提出了著名的Beta概念。Sharpe和Markovitz是师生关系,同年获得诺贝尔经济学奖。

- Efficient Capital Markets: a Review of Theory and Empirical Work,Fama, 1970。这篇论文是首次提出非常流行的“有效市场假说”概念的开创性著作,尽管现在这一理论受到很大的质疑,但是它的学术价值仍然很高。

- The Pricing of Options and Corporate Liabilities, 1973, Black & Scholes。著名的BS公式,利用物理传热方程作为估算期权价格的起点。这也是为什么对冲基金喜欢物理系学生的原因。

- Does the Stock Market Overreact? 1985, Bondt & Thaler。这篇文章质疑了有效市场假说,Bondt和Thaler提出,有统计上显着的证据表明相反的情况,投资者往往会对意外的新闻事件反应过度。这也是行为金融学的经典研究之一。行为金融学在近年来是诺奖的大热门。它的底层哲学是主观价值论和与人为本的思想。Thaler也是诺奖获得者,并在电影《大空头》中扮演了自己。

- A closed-form GARCH option valuation model,1997, Heston & Nandi。本文提出了一种封闭式公式,用于评估现货资产,并使用广义自回归条件异方差(GARCH) 模型对其方差进行建模。由于其复杂性和实用性, GARCH 模型在 20 世纪 90 年代估计波动率方面广受欢迎,金融业也积极采用它们。

- Optimal Execution of Portfolio Transactions,2000,Almgren & Chriss。对于每个负责完善交易执行算法的量化开发人员来说,这篇论文绝对是必读的学术文献。文章指出,价格波动来自外生性(市场本身的波动)和内生性(自己的订单对市场造成的影响)。这是一种量子效应!作者通过最小化交易成本和波动风险的组合,形式化了一种执行和衡量交易执行绩效的方法。

- Incorporating Signals into Optimal Trading,2017,Lehalle。与 Almgren 和 Chris (2000) 的工作非常相似,本文讨论的是最佳交易执行。作者通过将马尔可夫信号纳入最优交易框架,进一步完善了该领域所做的工作,并针对带有漂移的随机过程(Ornstein-Uhlenbeck 过程)的资产特殊情况得出了最优交易策略。

如果你的研究方向是因子投资,或者机器学习,那么还有更多、更专注于此方向的论文要阅读。这些论文在我们的课程中有介绍,数量太多,这里只介绍几个:

- The Performance of Mutual Funds in the Period 1945-1964, Michael Jessen。Sharpe在他的文章里提出了Beta这个概念,而Alpha这个概念,就是由Jessen在这篇论文中提出的。

- Common risk factors in the returns on stocks and bonds, 1993, Eugene F. Fama。在这篇文章里,Famma提出了三因子。

- Review of Financial Studies,2017, Stambaugh, Yuan。这篇论文出现的比较晚,因此可以把之前出现的、与因子投资相关的重要论文都评述一篇,因而就成为了我们快速了解行业的一篇重要论文。这篇文章发表比较晚,但也有了952次引用。

- 151 Trading Strategies, 2018, Zura Kakushadze。作者来自world quant,是Alpha101的作者之一。这篇论文引用了大量的论文(2000+),也是我们进行泛读的好材料。

每一篇论文,又会交叉引用到其它论文和资料,因此,读完这些资料,我们对自己感兴趣的领域的过去,应该有了一个比较全面的知识了解;接下来,需要读一点前沿资料,了解未来的发展。

不过,这件事比较有难度,因为每年出版的论文非常之多,根本看不过来,如何知道哪些论文是最重要的?这一部分,我们放在下一篇文章讲。

寻找课题¶

在我们对相关领域的历史有了比较深入的了解之后,也许你已经发现了一些尚未解决的问题;它们可能出现在你读过的论文的最后部分。但如果你仍然没有找到合适的问题,又该怎么办?

写论文实际上是一个创新的过程,毕竟,如果我们的论文全无新意,它也不可能成为一篇好的论文。

创新也是有迹可寻的。如果你读完了前面讲的那些畅销书,应该能发现一些线索。

跨界和联姻¶

跨界和联姻是最容易得到的创新。

BS公式部分来源于物理学中的热传导方程;爱德华.索普把凯利公式运用到赌场和股票,结果大获成功 -- 这本来是为研究长途电话线噪声而建立的理论。用在通讯方面的很多信号处理技术成为了量化算法;马科维茨是率先把统计学用在金融领域的人(这个说法可能不太正确,对很多人来说,保罗·萨缪尔森才是先驱。不过,这主要取决于如何区分金融学与经济学),仅靠均值方差理论就获得了诺贝尔奖。现在在量化中广泛使用的遗传算法,很显然来自于生物学的一些基本原理的启发。

现在,很多人都有一些机器学习和神经网络方面的知识储备。如果你一时想不到其它方向的联姻,那么可以试一试将AI与金融联系起来,并且尝试加密货币这样的新方向。

追逐新的风向和新的技术¶

在一些老的方向上,可能获得资料,建立知识体系比较容易,但是,这些方向上创新会比较困难。

建议尽可能找一些新的概念。加密货币尽管已经出现了快20年了,但它仍然是当红炸子鸡,是金融领域最新的方向。

在技术方向上,大模型和强化学习显然是AI上比较新、也可以嫁接到金融领域的方向之一。

寻求产业界前辈指导¶

通过前面两点建议,独立找到新的方向,可能对很多人来讲颇有难度。毕竟在研究生阶段,对业界的发展了解的不很太深,知识面也窄。要寻找新的问题,可以寻求产业界人士帮助。

产业界即使不能自己解决问题,他们也绝对是最先提出问题的人。实际上,在探索新课题上,学校往往都不如产业界领先。比如,计算机图形学的发展,并不是出于学术上的规划,而是一帮要打游戏的人玩出来的,后来驱动了人工智能的蓬勃发展。在量化领域也一样。

那么问题来了,作为一个普通的研究生,如何能得到前辈的指导呢? 在这个问题之前,还有一问,到哪里去寻找这些前辈呢?下面就介绍一个小技巧。

有一个六度空间理论,意思说,你与这地球上的任何一个人之间,最多只隔着5个人。要找到某个特定的人,需要找到恰当的节点。

在这个时代,知识博主就是非常好的结点。以我的小某书为例,我曾经解读过某个国外知名学者的论文,结果就在笔记评论区,遇到了他的学生。所以,如果有人要找这位学者,就有可能通过我的笔记找到他的学生,再接触到他。又比如,在我的课程中,据不完全统计(有的学员不愿意分享身份,我们也不会多问),有四五家私募(含基金)的老总级的人物(有的是为自己公司员工培训报名),所以在我的群里,就能链接上业界人士。

这只是拿我自己举例。我们总结一下方法,就是根据你要研究的方向,通过标签搜索,找到这个方向的所有的知识博主,快速过一下他们发布的内容,与你前面建立起来的知识体系对应,如果概念(关键词)重合度比较高,就关注这个博主,想办法进群。

这是第一步,现在,你很可能与你要认识的人在同一个群里了,能在公共场合说话,但无法进一步取得联系,因为你们之间的代差太大。

这里我不建议所谓的“向上社交”,我更推荐“价值互换”,平等社交。

我认识一位同学,她跟人互换的方式是帮大佬打理公众号,主要是排版校对方面的工作。在做这些工作的同时,自然也就有机会向大佬提出问题,得到指导。这就是价值互换,是健康的社交方式。

在群里不知道有没有大佬,不认识大佬怎么办?那就先从自己能帮到的人开始价值互换,认识了,再通过他认识更上一层的人。

我们还是从知识博主这个结点说起。知识博主需要的是流量,这就是我们可以帮到他的地方。我有一个券商的朋友,每天帮我点赞、转发,坚持了两个多月,我还没来得及帮到他,没想到他离职了。但我对他一直是很感谢的,如果他有任何要求,我能帮上忙的,肯定会帮。

一旦跟博主成了朋友,再提些要求,他肯定能帮忙的。

这个过程不能速成,人与人建立链接需要时间。但如果你是求知型的人,应该可以好好享受这个过程。

在今天的文章里,我介绍了量化方向上,最重要的一些论文。下一篇文章我将会介绍我平时使用的资源和工具。