hdbscan 聚类算法扫描配对交易 速度提升99倍

配对交易是一种交易策略,由摩根士丹利的量化分析师农齐奥.塔尔塔里亚在 20 世纪 80 年代首创。他现在是意大利雅典娜资产管理公司的创始人。该策略涉及监控两只历史上相关性较强的证券,并监控两者之间的价格差。一旦价格差超出一个阈值(比如 n 倍的标准差),价格回归就是大概率事件,于是交易者就做空价格高的一支,做多价格低的一支,从而获利。

农齐奥.塔尔塔里亚

农齐奥.塔尔塔里亚

这种策略允许交易者在几乎任何市场条件下获利,因此一直是大型资产管理机构的主流策略。

例如,通用汽车和福特生产类似的产品(汽车),因此基于整体汽车市场,它们的股价走势相似。如果通用汽车的股价显著上涨而福特的股价保持不变,采用对冲交易策略的人就会卖出通用汽车的股票并买入福特的股票。假设股价会回到历史平衡点:如果通用汽车的股价下跌,投资者会获利;如果福特的股价上涨,投资者也会获利。

这个策略的正确性和有效性无可质疑,它几乎像数学定理一样完美。但是,如何才能找到这样的配对股资产呢?

显然,同行业的几家龙头公司,它们之间常常满足这样的关系。但是,正因为几乎所有人都知道其中存在着套利机会,市场的有效性就会在一定程度上对这种套利空间进行压缩。比如,如果你对过去几年的建设银行和工商银行执行配对交易策略的话,年化利润将不超过 1%。

而且,公司的业务形态总在发生变化,过去同质化竞争的企业,可能突然就因为收购、开拓新业务而不再是同一赛道的战友。老的赛道,也随时可能有新的掠食者加入进来。历史既在重复自己,也在开拓新的可能。

作为量化人,我们能够纯粹依赖数据分析,更加敏锐、快速找到这些新的机会吗?

答案是肯定的:我们可以仅凭资产的价格走势,通过协整检验,来发现可能的配对资产。

协整关系和平稳性

我们应该如何用数学的语言来描述像通用与福特之间的关系呢?这种关系在数学(更精确地说,在统计学上)上被称为协整关系。

要如何检验协整关系呢? Engle(恩格尔)和 Granger(格兰杰)在 1987 年提出了协整检验的两步法:先用 OLS 对两个变量 X 和 Y 进行回归,再用 ADF 检验 X 和 Y 是否平稳。他们俩人也因为在协整理论方面的开创性工作,获得了 2003 年的诺贝尔经济学奖。

这里又涉及到另一个概念,即平稳时间序列和平稳性检验。

平稳时间序列指随机变量的统计特性(如均值、方差、自协方差等)在时间上是不变的。比如,白噪声是平稳时间序列,它在均值和方差都是恒定的。下图显示了时间平稳序列(左上)和几种非时间平稳序列的对比:

显然,对量化人来说,平稳时间序列有着非常有趣的特性:既然一个平稳时间序列的均值、方差恒定并且有自协相关特性,那么,一旦它偏离了均值,迟早都会回归到均值上,否则,它就不是平稳时间序列。

于是,基于一个假设条件(该时间序列过去和现在都是平稳时间序列,未来仍然也是),我们获得了难得的预言未来的能力!

检验一个时间序列是否平稳,一般使用 Dickey-Fuller 检验。

对量化人来说,资产价格序列和收益率是常见的两种时间序列。我们可以通过 Dickey-Fuller 检验来判断它们是否是平稳的:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41 | import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import adfuller

start = datetime.date(2023, 1, 1)

end = datetime.date(2023, 12, 30)

barss = load_bars(start, end, ('000001.XSHE',))

close = barss.xs("000001.XSHE", level=1).close

returns = close.diff().dropna()

# 绘制平稳时间序列

plt.figure(figsize=(12, 6))

ax1 = plt.gca()

ax1.plot(close, label='Price')

ax1.grid(False)

ax2 = ax1.twinx()

ax2.plot(returns, label="Returns", color='orange')

ax2.grid(False)

lines, labels = ax1.get_legend_handles_labels()

lines2, labels2 = ax2.get_legend_handles_labels()

ax1.legend(lines + lines2, labels + labels2, loc='best')

plt.show()

# 进行 ADF 检验

result1 = adfuller(close)

result2 = adfuller(returns)

df = pd.DataFrame({

"ADF Stat": (result1[0], result2[0]),

"P-Value": (result1[1], result2[1]),

"Critical Values 1%": (result1[4]["1%"], result2[4]["1%"]),

"Critical Values 5%": (result1[4]["5%"], result2[4]["5%"]),

"Critical Values 10%": (result1[4]["10%"], result2[4]["10%"]),

}, index=["close", "returns"])

df.T

|

这段代码显示结果如下:

平稳性检验是协整检验的第二步。第一步则是对相关联的两个时间序列进行回归,构建残差序列。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27 | import statsmodels.api as sm

from statsmodels.tsa.stattools import adfuller

start = datetime.date(2021, 1, 1)

end = datetime.date(2023, 12, 30)

gsyh = "601398.XSHG"

jsyh = "601939.XSHG"

barss = load_bars(start, end, (gsyh, jsyh))

pair1 = barss.xs(gsyh, level=1).close

pair2 = barss.xs(jsyh, level=1).close

def hedge_ratio(price1: NDArray, price2: NDArray) -> float:

X = sm.add_constant(price1)

model = sm.OLS(price2, X).fit()

return model.params[1]

hr = hedge_ratio(pair1, pair2)

print(f"hedge_ratio 为:{hr:.2f}")

spreads = pair2 - pair1 * hr

result = adfuller(spreads)

if result[1] < 0.05:

print(f"p-value: {result[1]:.2f} < 0.05, 协整关系成立")

else:

print(f"p-value: {result[1]:.2f} > 0.05 协整关系不成立")

|

这段代码就完整地完成了一个协整检验。不仅如此,它还计算出了两个价格序列之间的对冲比(hedge ratio),正是通过 hedge ratio,我们才能构建出具有平稳性的价差序列。

不过,了解原理之后,一般情况下,我们并不会使用上面的方法来进行协整检验,因为 statsmodels 已经帮我们完成了所有这些工作:

| from statsmodels.tsa.stattools import coint

result = coint(pair1, pair2)

t, p_value, *_ = result

|

只要 p 值小于 0.05,我们就可以认为这两个时间序列是协整的。

性能问题

既然协整检验这么容易,那么,寻找配对交易的过程岂不是易如反掌?然而并不!

在一组资产池里,寻找协整对的计算量是一个组合数。如果资产池里有 100 支资产,计算量会是 4950 次。如果我们把资产池限定为国内资产,考虑到协整关系可能发生在 A 股、基金、期货和指数间,那么,资产总数在 1 万支左右,这样计算量就变成了接近 5000 万次。这个运算量实在是太大了。

在我们的课程环境里,运算 3 万次协整运算的时间约 20 分钟,也就是一次协整运算大约耗时 40 毫秒。所以,如果要完成近 5000 万次的协整检验,大概需要运行 24 天左右:来不及等你算完,长在你卫生间水管里的小虫子 -- 白斑蛾蚋已经走过了它的一生。

此时,聚类算法就可以发挥它的巨大威力了:如果我们能把这些资产分成若干簇,只在簇内进行协整检验,这样就可以大大减少协整检验的次数。

假设我们可以将样本聚类成\(K\)个簇,且每簇内样本数量分别为\(( N_1, N_2, \ldots, N_K )\), \(( \sum_{i=1}^{K} N_i = N )\)

那么,总的协整检验次数为:

\[\sum_{i=1}^{K} \binom{N_i}{2} = \sum_{i=1}^{K} \frac{N_i (N_i - 1)}{2}\]

如果每个簇的样本数量大致相同,此时总的协整检验次数就会少不少。比如,如果有 100 支资产,可以聚类成 10 个 size 一样的簇,那么总的协整检验次数就只有\(10 * C_{10}^2\)次,即 450 次,比之前的 4950 次,下降了 90%还多。

hdbscan 聚类

聚类算法有很多种,sklearn 中提到的就有 10 多种。不过,对通用目的而言,最好的聚类算法可能是 hdbscan。它不令速度快(仅次于 kmeans),而且能容忍噪声,并且超参数也很容易理解和设置。

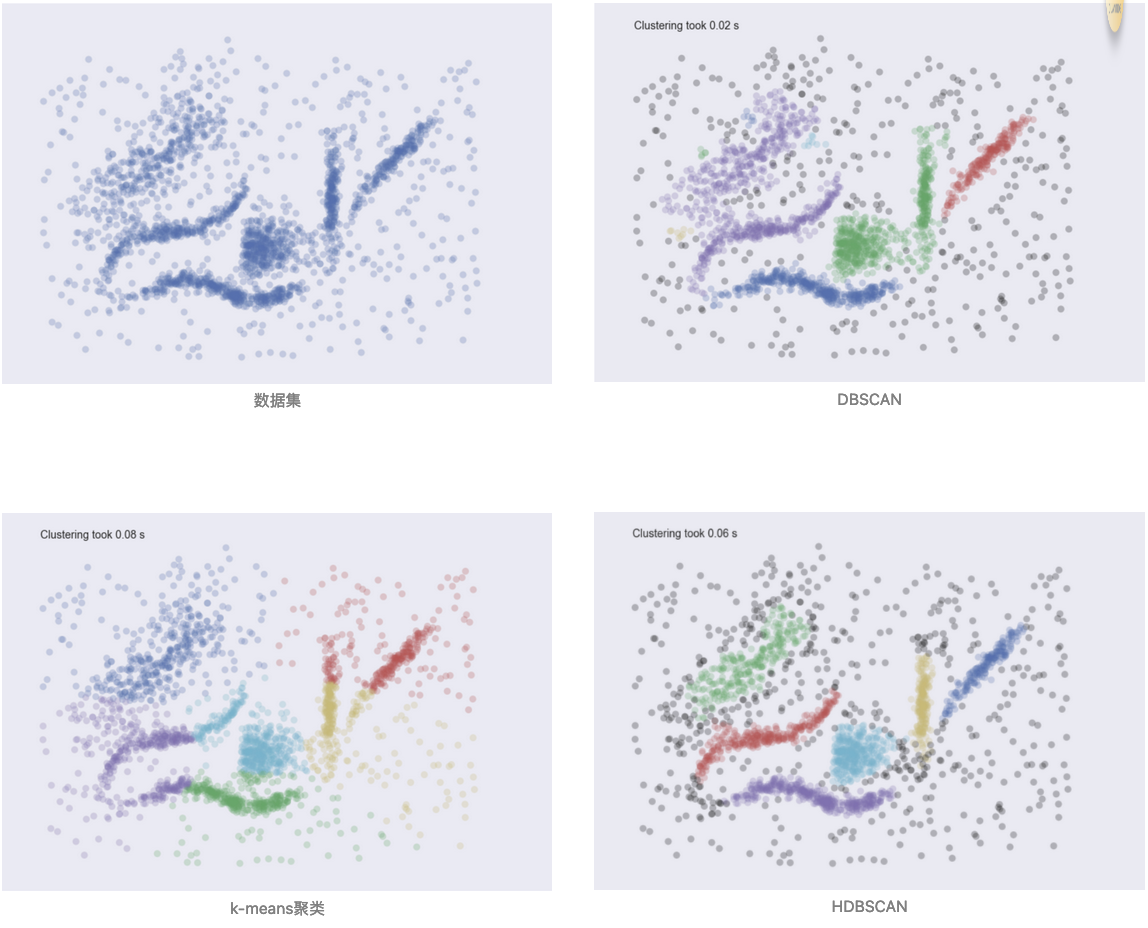

下图是在同一个数据集上,hdbscan, dbscan 和 k-means 聚类的效果对比:

DBSCAN 不能找出比指定的核密度更稀疏的簇;k-means 会把噪声也归划分到距离最近的簇中,并且你得告诉它这个数据集中有多少个簇;hdbscan 的表现几近完美。

接下来,我们就运用 hdbscan 来对资产进行聚类。在聚类完成之后,我们还将对它进行协整检验,并将最终结果可视化展示出来。

1

2

3

4

5

6

7

8

9

10

11

12

13 | import hdbscan

import pandas as pd

from sklearn.manifold import TSNE

import plotly.express as px

start = datetime.date(2022, 1, 1)

end = datetime.date(2023,12,31)

barss = load_bars(start, end, 2000)

closes = (barss["close"].unstack().

ffill().

dropna(axis=1, how='any'))

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36 | # 使用 HDBSCAN 进行聚类

clusterer = hdbscan.HDBSCAN(min_cluster_size=3, min_samples=2)

cluster_labels = clusterer.fit_predict(closes.T)

# 将聚类结果添加到 DataFrame 中

clustered = closes.T.copy()

clustered['cluster'] = cluster_labels

# 剔除类别为-1 的点,这些是噪声,而不是一个类别

clustered = clustered[clustered['cluster'] != -1]

clustered_close = clustered.drop("cluster", axis=1)

# 使用 t-SNE 进行降维

tsne = TSNE(n_components=3, random_state=42)

tsne_results = tsne.fit_transform(clustered_close)

# 将 t-SNE 结果添加到 DataFrame 中

reduced_tsne = pd.DataFrame(data=tsne_results,

columns=['tsne_1', 'tsne_2', 'tsne_3'],

index=clustered_close.index)

reduced_tsne['cluster'] = clustered['cluster']

fig_tsne = px.scatter_3d(

reduced_tsne,

x='tsne_1', y='tsne_2', z='tsne_3',

color='cluster',

title='t-SNE Clustering of Stock Returns',

labels={'tsne_1': 't-SNE Component 1',

'tsne_2': 't-SNE Component 2'}

)

fig_tsne.layout.width = 1200

fig_tsne.layout.height = 1100

fig_tsne.show()

|

我们将得到一个三维的 t-SNE 图,其中颜色表示每个点的聚类。在我们的研究平台上,你可以运行代码并生成这个三维图,然后拖拽它以变换观察视角。

hdbscan 的聚类效果如何?我们能否在它划分的类别中,寻找到协整对呢?我们通过下面的代码来可视化簇类的样本走势,并执行协整检验。这是随机抽取的第 12 簇的情况:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30 | from statsmodels.tsa.stattools import coint

import hdbscan

import pandas as pd

from sklearn.manifold import TSNE

import plotly.express as px

start = datetime.date(2022, 1, 1)

end = datetime.date(2023,12,31)

barss = load_bars(start, end, 2000)

closes = barss["close"].unstack().ffill().dropna(axis=1, how='any')

# 使用 HDBSCAN 进行聚类

clusterer = hdbscan.HDBSCAN(min_cluster_size=3, min_samples=2)

cluster_labels = clusterer.fit_predict(closes.T)

clustered = closes.T.copy()

clustered['cluster'] = cluster_labels

# 剔除类别为-1 的点,这些是噪声,而不是一个类别

clustered = clustered[clustered['cluster'] != -1]

clustered_close = clustered.drop("cluster", axis=1)

plt.figure(figsize=(12,10))

cluster_12 = clustered.query("cluster == 12").index.tolist()

for code in cluster_12:

bars = barss.xs(code, level=1)["close"]

plt.plot(bars)

pairs = []

|

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39 | for i in range(len(cluster_12)):

for j in range(i + 1, len(cluster_12)):

pair1 = cluster_12[i]

pair2 = cluster_12[j]

price1 = barss.xs(pair1, level=1)["close"].ffill().dropna()

price2 = barss.xs(pair2, level=1)["close"].ffill().dropna()

minlen = min(len(price1), len(price2))

t, p, *_ = coint(price1[-minlen:], price2[-minlen:])

if p < 0.05:

pairs.append((pair1, pair2))

row = max(1, len(pairs) // 3)

col = len(pairs) // row

if row * col < len(pairs):

row += 1

cells = row * col

fig, axes = plt.subplots(row, col, figsize=(col * 3,row * 3))

axes = np.array(axes).flatten()

fig.suptitle('Cointegrated Pairs')

plot_index = 0

for pair1, pair2 in pairs:

ax = axes[plot_index]

price1 = barss.xs(pair1, level=1)["close"]

price2 = barss.xs(pair2, level=1)["close"]

ax.plot(price1, label=pair1)

ax.plot(price2, label=pair2)

ax.set_title(f'{pair1[:-5]} & {pair2[:-5]}')

ax.set_xticks([])

plot_index += 1

plt.tight_layout()

plt.show()

print(len(pairs)/(len(cluster_12) * (len(cluster_12) - 1)) * 2)

|

从结果可以看出,簇类的个股走势几乎一样,但不是簇内所有的组合都是协整对。这也很容易理解,毕竟,**聚类有聚类的逻辑,协整又是协整的逻辑**。两者有重叠的空间,但决不是一码事儿。

重要的是,我们大大压缩了计算时间。叹隙中驹,石中火,梦中身,但现在,只在白驹隙的这一瞬,我们就发现了新的财富密码。抢先在量化中是极其重要的,一旦机会被其他人也找到,有限的资金容量就会被他人抢走。

## 摇人!赶快摇人!

匡醍科技 (Quantide) 新年开始,要招人啦!我们在各个招聘平台发了英雄贴,不过,最契合的候选人很可能应该来自于公众号的粉丝。如果你喜欢我的文章,也可能喜欢跟我一起工作,一起探索量化交易。

在匡醍,我们一边研究(量化框架研发、交易策略),一边产出(通过公众号或者视频号),永远在成长,费曼学习法。毕竟,量化研究就象西西弗斯,你每天滚石上山,但没有一劳永逸的成功,只有日复一日的失败、学习和再次出发!

具体地说,这个职位有以下非(脱敏)典型症状,精通量化所需要的概率、统计知识,熟练掌握 Python 和 numpy, pandas,statsmodels, scipy, 机器学习算法,文字爱好者,会修图,懂 AI,新概念、新技术的 super fans。妥妥的六边形战士。不过,不管你是三角形还是正方形,只要真正的热爱这样的工作,都可以来撩。我现在最想要的,是一个学习博主,真真正正学习的那种,不是只摆个 pose 的那种。

_具体岗位请致电

[email protected] 查询,或者直接空投简历,在校生可投实习岗位_

热爱是最好的老师。在宇宙中心等你。